POBOLJŠANJE BIZNISA IDENTIFIKOVANJEM VITALNE MANJINE

POBOLJŠANJE BIZNISA IDENTIFIKOVANJEM VITALNE MANJINE

Prof.dr Vojislav Stoiljković, Predrag Stoiljković, CIM College d.o.o.

Septembra meseca ove godine održao sam dvodnevni seminar o PARETO METODI u kompanija Tikkkurila Šabac u okviru realizacije LEAN projekta.

Kako sam o primeni Pareto metode pisao davne 2002. godine u časopisu Quality Business Management koji je izdavala CIM GRUPA d.o.o. od 1999 – 2005. godine u elektronskoj formi odlučio sam da taj rad objavim i na ovom sajtu.

Kompanija CIM Grupa d.o.o. (do 2007. godine CIM College .d.o.o.) u periodu od 1999-2005. godine izdavala je časopis Quality Business Management u elektronskoj formi četiri puta godišnje. Za časopis su pisala poznata imena iz sveta iz zemlje, uključujući i pokojnog guru kvaliteta Philipa Crosby-ja autora čuvene knjige „Quality is free“ – https://en.wikipedia.org/wiki/Philip_B._Crosby .

Za pokretanje bilo koje promene potrebna je “vitalna manjina” onih koji veruju u promenu. Za poboljšanje bilo kog biznisa potrebno je takođe identifikovati “vitalnu manjinu” uzroka koji dovode do željene ili ne željene posledice. Tu “vitalnu manjinu” prvi je uočio Vilfredo Pareto italijanski ekonomista i sociolog, poznat po primeni matematičkih metoda u ekonomskoj analizi i po svojoj teoriji “Kruženje elite”. Početkom prošlog veka, bez posedovanja moćnih računara, a suočen sa potrebom da iz mnoštva podataka izdvoji “vitlanu manjinu” značajnih podataka Pareto je uočio, moglo bi se reći prirodni princip, princip 80%-20%, koji kaže da 20% predstavlja “vitalnu manjinu“, a 80% “upotrebljivu većinu“. To će reći da 20% ljudi raspolažu sa 80% bogatstva ili da 20% kompanija u svetu raspolažu sa 80% ukupnog svetskog prihoda.

Pareto princip je kasnije razradio Juran, guru kvaliteta, primenjujući ga u oblasti kvaliteta sa tvrdnjom da 20% grešaka čine 80% problema u poslovanju. Otklanjanjem te “vitalne manjine” grešaka biznis može da napravi značajne uštede koje se kreću reda veličine 25% do 60% bruto prihoda organizacije.

U ovom radu se analizira uticaj “vitalne manjine” na uspešnost biznisa kroz različite primene počev od primene u bankama, proizvodnim organizacijama, pa do opše primene u skraćivanju vremena trajanja procesa.Ovaj pristup omogućava dobijanje “pravog pogleda” na probleme u procesima i otvara mogućnosti za dramatično poboljšanje biznisa.

UVOD

Vilfredo Parto je rođen 1848 godine u Italiji. Studirao je inženjerske nauke na univerzitetu u Turinu [4]. Na petogodišnjim studijama civilnog inženjerstva, velika pažnja se obraćala na izučavanje matematike, što je duboko uticalo na njegovo buduće intelektualno stvaralaštvo. 1870. godine diplomira sa tezom “Fundamentalni principi ravnoteže u čvrstim telima“. Njegova kasnija istraživanja o ravnotežnim stanjima u ekonomiji i sociologiji su imala osnove u ovom njegovom radu. Od 1870. do 1893. radi kao inženjer (kao i njegov otac). Boraveći u Florenci, izučavao je filozofiju i politiku gde je objavljivao mnoge članke, među kojima su i prvi radovi o primeni matematičkih alata u analizi ekonomskih problema. 1893. godine izabran je kao predavač političke ekonomije na Univerzitetu u Luizijani. Umro je 1923. godine u Ženevi.

Paretov prvi rad, “Kurs političke ekonomije” (1896.-97.), sadržao je njegov čuveni “zakon” o distribuciji prihoda, komplikovana matematička formulacija u kojoj je pokušao da dokaže da distribucija prihoda i dobara u društvu nije slučajna i da se odgovarajuća pravilnost pojavljuje kroz celu ljudsku istoriju, u svim krajevima sveta i u svim društvenim organizacijama. U njegovim radovima “Manuale di economia politica” (1906.) i “Manuale d’economie politique” (1909. – prevod prethodnog rada, ali sa potpuno redefinisanim matematičkim dodatkom), dalje je razvijao svoju teoriju čiste ekonomije. U svojoj knjizi postavio je osnove moderne ekonomije blagostanja sa konceptom “Pareto-optimuma“, koji kaže da optimalna raspodela resursa u društvu nije dostignuta sve dok je moguće napraviti makar jedan individualni pomak nabolje, uz istovremeno održavanje drugih nivoa na istoj vrednosti. Njegov najvažniji rad iz oblasti sociologije povezan je sa njegovom teorijom kruženja elite. Pareto je posmatrao sociologiju političkih procesa u kojima se istorija sastoji isključivo od uspeha elite, gde se prethodna elita smenjuje novom dolazećom, što se stalno ponavlja. Po njemu je nazvan Pareto princip, princip 80%-20%, koji kaže da 20% uzroka prouzrokuje 80% problema.

Pareto metoda se zasniva na jednom vrlo prostom pravilu koje gotovo uvek važi u praksi: “Distribucija realnih vrednosti (npr. troškova) uvek je takva da srazmerno mali broj stavki nosi većinu ukupne vrednosti”. To praktično znači da iako postoji veliki broj grešaka koje izazivaju neke troškove, većina tih troškova je skoncentrisana u malom broju tih grešaka.

U skladu sa ovim postulatom postavljaju se principi, kao što je na primer 80/20, koji kaže da je 80% ukupne vrednosti skoncentrisano u 20% stavki. Ovim postulatom podrazumeva se da se rešavanjem 20% stavki rešava 80% problema. Naravno svi ovi postulati u praksi mogu da odstupaju od primera do primera, ali se ipak mogu prihvatiti kao neka globalna pravila i dobra polazna osnova.

Primena Pareto analize je vrlo jednostavna i ogleda se u sledećem: od ukupne distribucije nekih vrednosti (recimo troškova nastalih usled grešaka) izdvaja se mali podskup vrednosti (grešaka) koji ima najveću težinu (najviše troškova). Ostale vrednosti se jednostavno zanemaruju, a analiza se nastavlja sa tim podskupom. Dobitak je veliki utoliko što se drastično smanjuje podskup koji se posmatra i time pojednostavljuje dalja analiza.

Pareto analiza kao alat kvaliteta ima tačno određenu namenu. Iako se u principu može koristiti nad bilo kojim skupom podataka, kada je u pitanju Pareto analiza kao alat kvaliteta tačno je definisana namena, svrha i postupak te analize.

Metoda “Pareto – analiza grešaka” se koristi u svim oblastima sistema kvaliteta gde je moguće identifikovati grešku, troškove koji nastaju usled tih grešaka i gde je moguće preduzeti korektivne mere za otklanjanje tih grešaka.U praksi se ova analiza može primenjivati:

- kao povratna informacija kod servisiranja, kada se prate troškovi kod kvarova i

- slično,

- u prodaji radi identifikovanja “vitalne manjine” kupaca koji čine najveći prihod

- organizaciji,

- u nabavci radi identifikovanja “vitalne manjine” isporučilaca koji isporučuju 80%

- potrebnih resursa organizaciji,

- u marketingu, gde se od klijenata prikupljaju podaci o nedostatcima svoje ponude

- (greške), utvrđuje koliko je izgubljeno novca zbog smanjene potražnje ili gubitka

- tržišta i predviđa obim ulaganja da bi se zadovoljili zahtevi klijenata,

- u razvoju / proizvodnji, gde se uočavaju greške na proizvodu, konstatuje koji su

- gubici nastali usled tih grešaka i predviđaju korektivne aktivnosti i ulaganja kojima će

- se te greške ukloniti itd.

Svrha Pareto analize je da ustanovi koje su korektivne mere najisplativije, odnosno kojim redosledom ih treba preduzimati.

NOVA FILOZOFIJA VOĐENJA BIZNISA

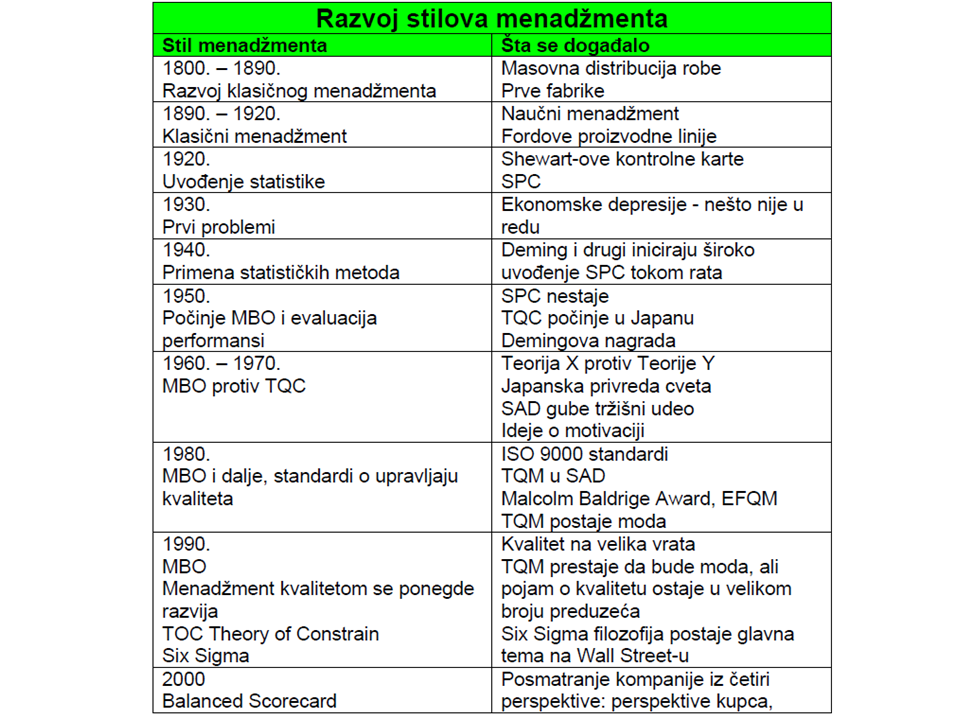

Filozofija biznisa se stalno menja. U tabeli datoj niže vidi se ta promena od 1800. godine do danas.

Slika 1 Razvoj stilova menadžmenta

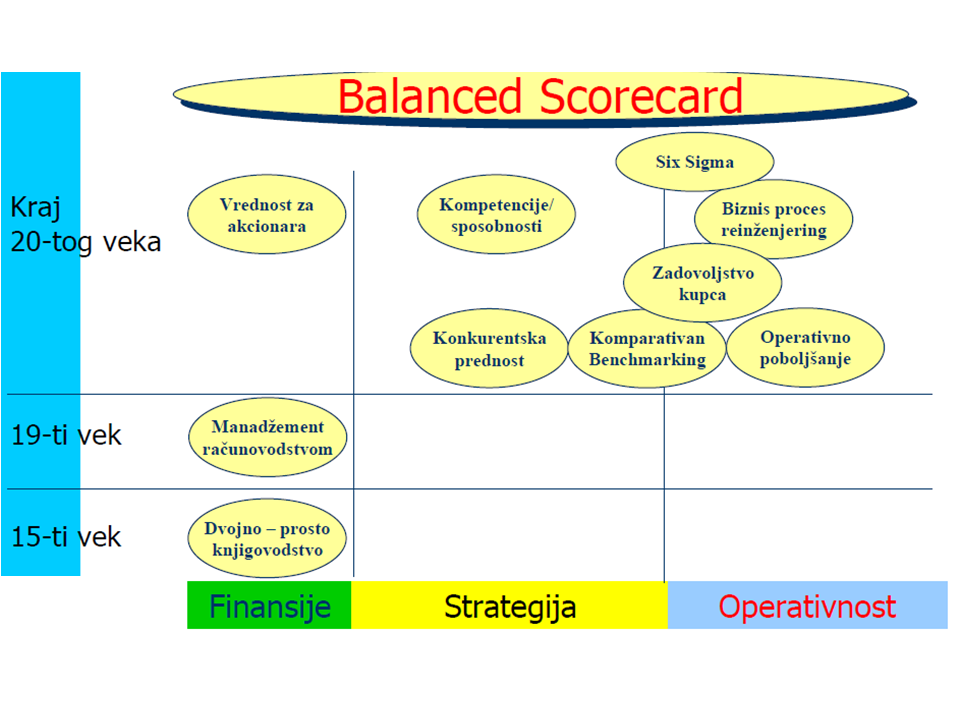

Evolucija menadžmenta i kvaliteta može da se prikaže i na drugi način, kako je to dato na slici 2.

Slika 2 Evolucija menadžmenta

Čini se da je danas neophodno primeniti više od jednog stila menadžmenta da bi kompanija opstala. Naime, danas nije pitanje “Kako postati uspešan?”, danas je pravo pitanje “Kako opstati uspešan?”. Da bi se opstalo na globalnom tržištu koje je pod snažnim pritiskom konkurenata neophodno je da se zadovolje kupci. Da bi se to ostvarilo potrebno je da procesi u kompaniji teže kvalitetu svetske klase visoke sposobnosti. Da bi kompanija to postigla mora da ima stručnjake koji imaju visoka znanja i veštine, a to znači da mora da se ulaže u učenje i rast zaposlenih. Kada se ispune navedeni uslovi za očekivanje je da kompanija posluje pozitivno, odnosno da ostvaruje dobre finansijske rezultate. Jasno je da to znači implementaciju nove filozofije poznate kao Balanced Scorecard [3,7,8], koja je na slici 2 prikazana kao “kišobran” koji pokriva sve poznate filozofije menadžmenta koje vode ka izvrsnosti kompanije.

Grad Charlote u Americi je među prvima primenio Balanced Scorecard. Charlote je 1996. godine implementirao The Balanced Scorecard (BSC) kao menadžment sistem za performanse organizacije [1], [2]. BSC obezbeđuje grad okvirom za prevođenje strategije u opipljive ciljeve i mere. Dok je organizacija bila uspešna u iskorišćenju BSC kao alata za merenje performanse za izveštavanje i saopštavanje strategije, jedan nedavna procena izvršena u 2001. godini pokazala je da poboljšanja mogu da se urade korišćenjem BSC kao alata za menadžment performansama.

TOC – TEORIJA OGRANIČENJA

Eliyahu M. Goldratt-a i Jeff Cox-a napisali novelu, The Goal, 1984. godine. Goldratt je kasnije razradio i uveo novu filozofiju vođenja biznisa poznatu kao TOC Theory of Constrain – teorija ograničenja. Eliyahu Goldratt-ov TOC proces razmišljanja otkrio je osnovno jezgro problema koje još muči mnoge proizvodne i uslužne organizacije. Formalni i neformalni sistemi merenja fokusiraju se na performanse na svakom radnom centru – u svakoj aktivnosti. Oni ne prave razliku između ograničavajućih (uska grla) i ne ograničavajućih operacija.

Ljudi istorijski gledaju proizvodnju i pružanje usluge kao umetnost radije nego kao nauku. Česta otpremanja, zakasnele isporuke, dugo vreme proizvodnje i konstantna borba sa vatrom su zajednički u mnogim proizvodnim i uslužnim organizacijama. Ljudi očekuju od menadžera da se nosi sa takvim simptomima svakog dana. Goldratt-ova Theory of Constraints (TOC – teorija ograničenja) objašnjava da ovi simptomi nisu nezavisni. Oni vode poreklo od jezgra problema koje postoji u većini proizvodnih organizacija. Većina menadžera živi u svetu troška i pokušava da upravlja organizacijama lokalnom optimizacijom. Model troška ima opasan nedostatak i zato se zahteva pokretanje nove paradigme.

TOC probija paradigmu lokalne performanse i stvara novu filozofiju izrade i pružanja usluge. Ovaj novi prilaz objašnjava ograničenja izrade i obezbeđuje sistematski prilaz za rešavanje proizvodnih i uslužnih problema. Ova filozofija dalje priznaje realnosti sveta obrta kapitala.

TOC definiše tri osnovne operacione metrike za merenje performansi: obrt kapitala, zaliha i operativan trošak.

- Obrt kapitala: Obrt kapitala je novac koji sistem stvara kroz prodaju. To je kao ukupan koeficijent prodaje, jer je jednak prodajnoj ceni minus trošak sirovih materijala. Ovde treba biti pažljiv. Standardni sistemi računanja troška definiše ukupan koeficijent prodaje kao prihodi minus direktni troškovi, a direktni troškovi uključuju rad i materijale. Direktni troškovi ponekad uključuju direktne opšte troškove, takođe.

Zašto TOC ne definiše obrt kapitala kao cena prodaje minus svi direktni troškovi? TOC radi sa inženjerskim i upravljačkim ekonomijama, ne sa računanjem troška. Kompanije često ulaze u nevolju kada koriste svoje sisteme za računanje troška da vode svoje akcije. Sistem za računanje troška treba, a zakonski mora, da bude osnova za plaćanje poreze i finansijske izveštaje. To retko, ipak, može mnogo da korespondira sa realnim svetom rasuđivanja biznisa. Otuda inženjerske ekonomije i koncepti takvi kao granični i mogući troškovi, moraju da preovladaju. TOC radi sa graničnim vrednostima za svaku transakciju: razlika između pravljenja i prodaje jedinice, a ne pravljenje i prodaja jedinice. Kada sistemi računanja tretiraju rad na sat kao direktan i varijabilni trošak, to je realno fiksni trošak. Fabrika plaća radnike za osam časova na dan, bilo da ih koriste ili ne. Rad na sat postaje varijabilni trošak samo kada fabrika počne da plaća prekovremeni rad. Slično, čak prekovremeni rad nije varijabilni trošak. Tom Peters (1987.godine) kaže, »Vi ne možete da zatvorite toplotu oko jedne mašine.« Stoga, prava krajnja vrednost transakcije je cena prodaje minus sirovi materijali.

- Zaliha. Zaliha je novac koji sistem investira u stavke koje namerava da proda. Tradicionalni sistemi računanja prepoznaju sirove materijale, rad u procesu (WIP work-in-process), i finalne robe kao zalihe. TOC dodaje vrednost biznisa preduzeća, imovinu i opremu.

Postoji ponovo sličnost između TOC i inženjerske ekonomije. Tradicionalni sistemi računanja gledaju na materijale, WIP i finalne proizvode. TOC gleda novac biznisa investiran u operaciju. Inženjerska ekonomija gleda na alternativne koristi i prilike za novac. Ako možemo da dobijemo milion dolara u obrt kapitala od dva miliona dolara investicija, to je izvrsno. Ako to uzme milijardu dolara investicija, novac treba da bude u zajedničkim fondovima ili čak u banci. Osnovno pitanje je, »Koliko novaca moramo da vežemo da generišemo obrt kapitala?«

- Operativan trošak. Operativan trošak je novac koji sistem troši da pretvori zalihu u obrtni kapital.

Zajedno, ova tri merenja mogu da pomognu da se odredi dali svaki proizvodni sistem radi dobro. Neto profit je jednostavno ukupan obrt kapitala minus ukupni operativni trošak. Povratak investicija (ROI return of investment) je odnos neto profita prema zalihi. Najpre, to ne izgleda kao da postoji nešto radikalno novo oko ovih definicija. Bliži pogled otkriva da razlike u relativnom isticanju ove tri metrike kreiraju osnovnu razliku između svetova troška i obrta kapitala.

SVET TROŠKA

Najviši menadžeri žive u okruženju gde su smanjenje troška i trošak kontrole najznačajniji planirani rezultati. Smanjenje troška poboljšava ukupan koeficijent prodaje, a odeljenja kao marketing, prodaja i računovodstvo gleda na ukupni koeficijent. Odeljenje marketinga, na primer, želi da pokaže visok ukupni koeficijent svojih proizvodnih linija. Marketing menadžeri usvajaju ili odbacuju proizvode i usluge zbog ukupnog koeficijenta. Ovo zavisi od standardnih troškova koji koriste konvencionalne principe računanja troška. Obrt kapitala je sledeće razmatranje u ovim okolinama. Zaliha je poslednje razmatranje, pošto konvencionalna mudrost udružuje zalihu sa stabilnim izlazom. Dok sistemi računanja troška prepoznaju prenošenje troškova zaliha, oni ih takođe tretiraju kao trenutna aktiva.

To je svet troška: Operativni trošak je prvi, obrt kapitala je drugi i zaliha je treći. Sistem kontrole meri svako odeljenje i ohrabruje menadžera svakog odeljenja da se poboljša na osnovi tih merenja. Treba se plašiti reči lokalno poboljšati; one su takođe sinonimi za podoptimizaciju. Senior lideri neće nikada sanjati da kažu menadžerima odeljenja,

Quality Business Management – Decembar 2002. 67

“Podoptimiziraj globalan proces.” Oni ipak rutinski kažu, “Želim veću efikasnost i niže troškove za svako odeljenje.”

Nasuprot svetu troška je svet obrta kapitala. Svet obrta kapitala ističe tri osnovna merenja drugojačije. Model obrta kapitala prepoznaje konačnu granicu za smanjenje troška i fokusira se na povećanje obrta kapitala. To određuje najviši prioritet za stvaranje prihoda kroz prodaju. Model obrta kapitala prepoznaje potrebu da kontroliše troškove, jer oni smanjuju neto profit. Ovo nije, ipak, najviši prioritet. Planirani rezultata je da se pravi novac sada i u budućnosti. Smanjenje troška često obezbeđuje samo kratkoročne dobiti u neto profitu. Kratkovido smanjenje troška “ubija guske koje nose zlatna jaja”, a model obrta kapitala izbegava to.

To je svet obrta kapitala: Obrt kapitala je prvi, zaliha je druga i operativni trošak je treći.

Model ceni individualne performanse odeljenja kako oni deluju na globalan sistem.

Analogija lanca pokazuje razliku između svetova troška i obrta kapitala. Lanac simbolizuje organizaciju. U svetu troška, težina lanca je primarno merenje, dok je snaga lanca centralna performansa merenja u svetu obrta kapitala. Model troška veruje da poboljšanje težine individualnih veza (odeljenja) pravi čitav lanac boljim. Svet obrta kapitala potvrđuje da takva lokalna poboljšanja ne dovode uvek do obezbeđenja globalnog optimuma. Poboljšanje snage lanca, lanac mora da ojača najslabiju vezu, ili ograničenje. Ograničenje najslabija operacija u procesu. Pareto metoda služi da se identifikuje vitalna manjina i da se deluje na ograničenja.

PARETO PRINCIP I POBOLJŠANJE PROCESA

Pravi put za poboljšanje biznisa stoga nije lokalno poboljšanje, već poboljšanje procesa na celom njegovom toku. Tu se postavlja pitanje od koje karike u procesu (koje aktivnosti u procesu) početi sa poboljšanjem. Odgovor je jasan: od one aktivnosti koja predstavlja ograničenje u procesu – troši najviše resursa, traje najduže, pravi najveći škart itd. Da bi se identifikovala ta aktivnost, ili karakteristika u aktivnosti koja najviše utiče na rezultate biznisa potrebno je da se izdvoji ta “vitalna manjina”. Za to se koristi Pareto metoda.

Ograničenja limitiraju performanse svih realnih sistema. Jedno ograničenje je bilo to što sprečava sistem da izvršava bolje ili da dopre do svog planiranog rezultata. Ograničenja mogu biti fizička, i jedna stanica izrade sa suvišnim kapacitetom je primer toga. Nedostatak zahteva tržišta je drugo fizičko ograničenje; organizacija ne može da proda nešto što neko ne želi.

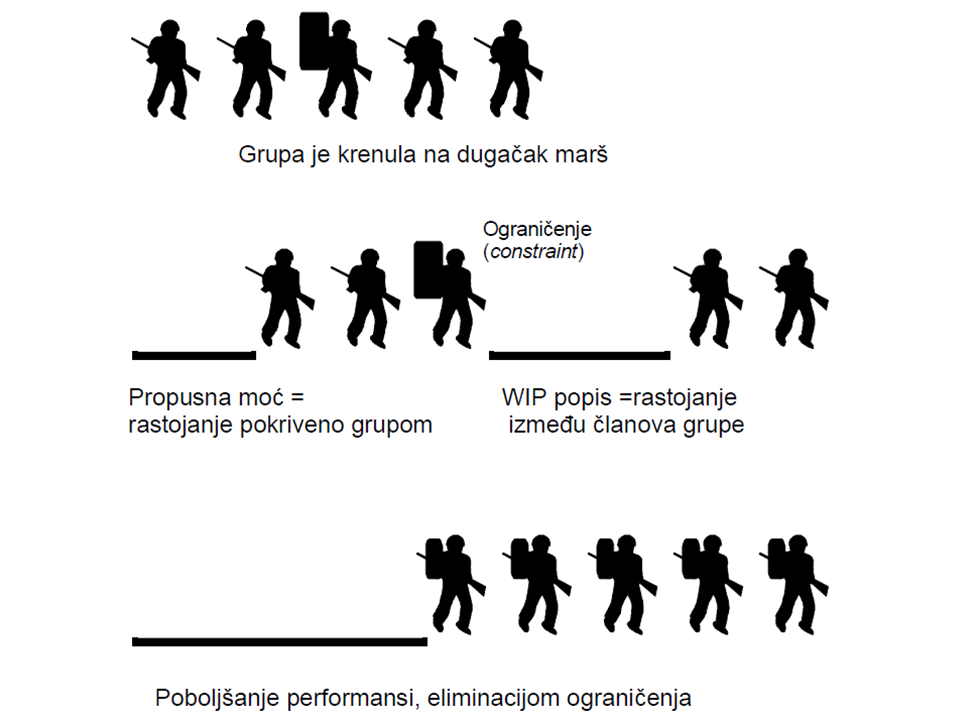

Goldratt i Cox (1992.) koriste izlet dečka izviđača da objasne ograničenja (slika 3). Svaki izletnik predstavlja operaciju izrade ili pružanja usluge. Kolektivan planirani rezultat grupe je da pođu od startne tačke i dođu u kamping. Neće pomoći ako nekoliko izviđača stignu ranije; planirani rezultat je za sve da stignu zajedno. Izviđač po imenu Herbie ima veoma težak ranac, tako da ne može da korača tako brzo kao drugi. Herbie je ograničenje; jedini put da grupa ide brže je da pomogne Herbie-u da ide brže. To znači da se preraspodeli opterećenje na svakog učesnika u maršu i da se tako Herbie oslobodi viška tereta, a to znači da se ukloni ograničenje za kretanje cele grupa.

Quality Business Management – Decembar 2002. 68

Slika 3 Ograničenje u procesu i njegovo eliminisanje

Primer prikazan na slici 3 može da se tumači univerzalno. Ograničenje može da bude aktivnost u procesu koja traje najduže, greške koje se najčešće javljaju u nekoj aktivnosti itd.

Kineski general Sun Tzu opisao je ograničenja 2500 godina ranije. On je opisao povlačenje prinudnog marša: “Snažniji muškarci će biti ispred, iznureni muškarci će biti iza, i po ovom planu samo jedna desetina vaše armije će dopreti do svog odredišta.” U ovom slučaju komandir se fokusira na individualnu efikasnost i kaže vojnicima da marširaju što je brže moguće. Ako neki neprijatelj čeka, neprijatelj može da ih porazi individualno čim oni naiđu. Planirani rezultat je da vojnici stignu kao jedna armija, ne individualci. Sun Tzu definitivno je znao o Goldratt-ovom i Cox-ovom Heribei-u, ili njemu ekvivalent.

U proizvodnoj ili uslužnoj organizaciji, obrt kapitala se dešava samo kada su sve operacije izvršile rad. U Goldratt-ovom i Cox-vom izletu dečaka izviđača, obrt kapitala se dešava samo kada svi izviđači pokriju zemlju. Ako najbrži izviđači idu brzo koliko mogu, grupa će se prekinuti duž svog puta. Razlika između izviđača predstavlja WIP zalihu – zaostatak rada u procesu.

Quality Business Management – Decembar 2002. 69

POBOLJŠANJE BIZNISA U BANKARSTVU

Kako se banke kreću u 21-vi vek, one moraju da se fokusiraju više nego ikada pre na kreiranje novog toka prihoda da bi povećale vrednost za akcionare. Presudno za ovaj napor je potreba da se oceni i analizira profitabilnost trenutnih kupca banke, odnosi, usluge i proizvodi. To se vrši kroz takve analize koje bankama mogu da omoguće da odrede za koje kupce da se bore, koje odnose sa kupcem da prošire i kojoj perspektivi kupaca da teže.

Prva lekcija koju bankari moraju da nauče je da su “prihodi bez značaja ako nisu profitabilni.” Jedna banka je realizovala ovo kada je grupisala svoje kupce u 10 segmenata zasnovano na profitabilnisti i otkrila da deset od kupaca – koji predstavljaju najmanji profit za banku – stvarno stvara više prihoda nego udruženo sedamdeset, osamdeset ili čak devedeset kupaca. Dobijajući ovu informaciju, banka je bila sposobna da preduzme strateške korake da smanji troškove najmanje profitabilnih kupaca, dok je povećavala prihode od svojih više profitabilnih kupaca.

Mnoge od najvećih banaka i druge finansijske institucije su investirale nekoliko stotina hiljada dolara u sisteme profitabilnih kupaca, bilo da su razvili interne ili komercijalne programe nabavke. Mnoge manje zajednice banaka nisu imale resurse da izvrše analize profitabilnosti zbog visokog troška sistema potrebnih da urade to. Nedavno, ipak, pojavili su se programi koji specifično određuju cenu tako da dozvole zajednici bankara priliku da uključe ovaj kritični zadatak u svoje strateške procese banaka.

“Pareto kriva” – ili “80/20 pravilo” – pokazuje 80% svih biznis aktivnosti koje rezultiraju od 20% tekućih kupaca.

Ipak, nekoliko nedavnih studija je otkrilo da je u bankarskom biznisu odnos čak ekstremniji:

- Jedna studija otkriva da je 15% osnove kupaca banke odgovorno za 85% njene

- U malom bankarskom biznisu, manje od 10% odnosa banke stvara 90% njenog

- U tipičnoj portfoliji za maloprodaju, 20% računa doprinosi profit jednak 200% ukupnog prihoda, dok više od polovina računa stvara gubitke.

Bilo da je 5% kupaca – ili 20% – oni proizvode profite, zato je važno da banka koristi ove informacije u svojoj marketing strategiji i strategiji zadržavanja kupaca. Dok mnoge bankarske zajednice veruju da “svi kupci stvaraju jednako“, važno je razumeti da ako kupac troši novac banke, poslednja stvar koju želite da uradite je da izgradite dugoročan odnos sa njim. Iako kupac ne zaslužuje lošu uslugu, banke ipak moraju da klasifikuju svoje kupce u sledeće tri grupe i da ih tretira prema tome.

♦ “Super kupci” – Ovo je taj top procenat kupaca (bilo da je 5% ili 15%) koji stvaraju najviše profita. Banka treba da tretira super kupce sa najvećim poštovanjem i da fokusira više vremena i resursa na podršci njima.

Quality Business Management – Decembar 2002. 70

Marginalni kupci. Ovi kupci izjednačavaju gubitke s dobicima ili su samo neznatno profitabilni za banku, ostavljajući mnogo prostora za poboljšanje. Banka treba da radi na proširenju odnosa sa ovim kupcima da bi stvorila više profita od njih.

- Neprofitabilni kupci. Ovi kupci koštaju banku novca. Banka treba da pokuša da smanji troškove koji se odnose na služenje ovih kupaca, pomeranjem tih kupaca od trenutnih proizvoda / usluga u proizvode / usluge sa višim povraćajem, ili da zameni ove kupce novim, profitabilnim kupcima.

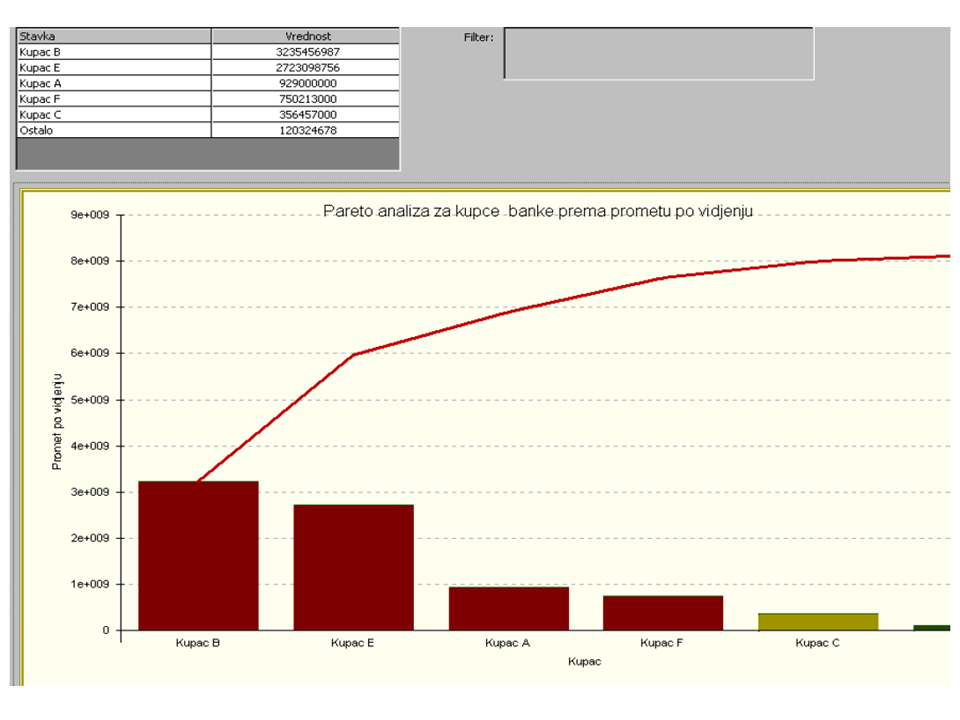

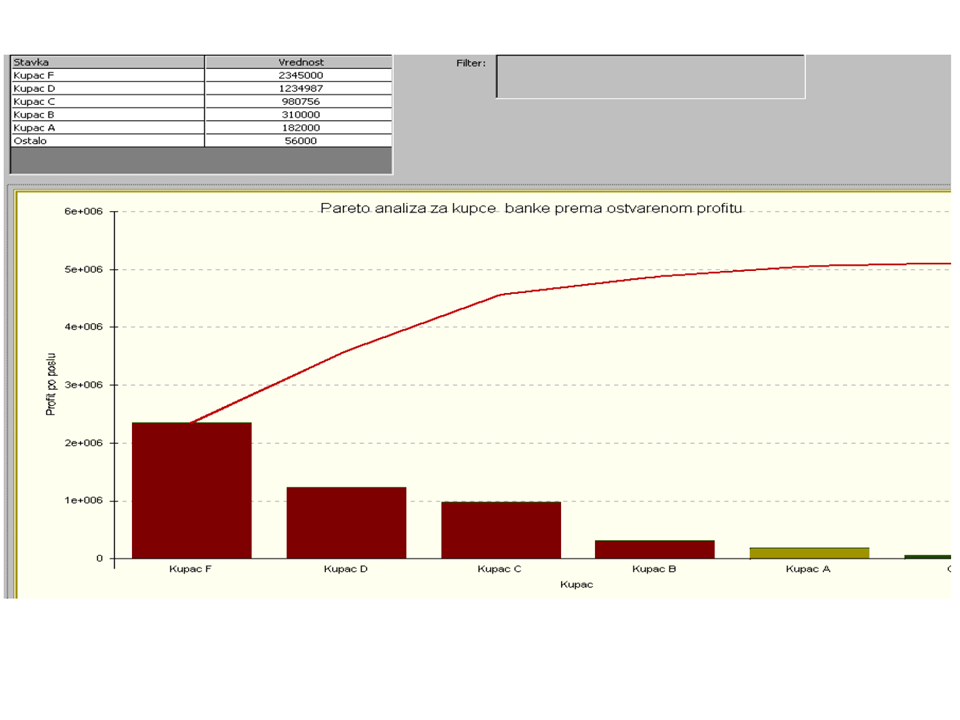

Pogledajmo jedan zamišljeni primer neke banke koja je primenila Pareto metod da izdvoji “vitalnu manjinu” super kupaca. Ako banka prati sredstva po viđenju svojih kupaca – komitenata preko njihovog računa, banka može da uradi Pareto analizu i da izdvoji vitalnu manjinu onih kupaca koji drže najveći iznos sredstava po viđenju. U primeru koji analiziramo (slika 4) KUPAC B ima najveći promet po viđenju, za njim sledi KUPAC E, KUPAC A i KUPAC F. Ova četiri kupaca ostvaruju 80% promet po viđenju. Udeo ostalih kupaca u ukupnom prometu po viđenju je manji od 20% i sa tog aspekta oni mogu da se smatraju “neprofitabilnim” kupcima.

Slika 4 Analiza kupaca – komitenata banke prema prometu po viđenju

Ovakva analiza može da dovede do pogrešnog zaključka. Naime, za banku nije najvažniji promet koji pravi neki kupac – komitent, već profit koji ostvaruje banka u poslovanju sa tim kupcem – komitentom. Zato je mnogo bolje da se napravi Pareto analiza prema profitu koji kupci – komitenti prave banci. Takva analiza nad istom grupom kupaca prikazana je na slici 5.

Quality Business Management – Decembar 2002. 71

Slika 5 Pareto analiza za kupce prema ostvarenom profitu

Sa slike 5 se vidi da KUPAC F koji je bio na četvrtom mestu po prometu, donosi najveći profit banci. KUPCI D i C koji su marginalni po ostvarenom prometu preko računa banke, prave mnogo veće profite od KUPCA B koji pravi najveći promet. Data analiza pokazuje ko su kupci kojima treba posebnu pažnju da posveti banka. To su KUPAC F, KUPAC D i KUPAC C jer oni zajedno prave daleko više profita od svih ostalih kupaca banke (u ovom fiktivnom primeru koji se analizira). Te kupce banka treba po svaku cenu da zadrži, a da KUPCA B i KUPCA A pokuša da uključi u profitabilnije usluge kako bi i od njih pravila veće profite.

Najveći broj bankara su svesni važnosti zadržavanja kupca. Prema nekim studijama, 5 do 10 puta više košta da se privuče novi kupac nego da se zadrži trenutni kupac. Za bankare je čak više kritično da zadrže svoje “super kupce”. Posle svega, super kupcima banke će se verovatno udvarati druge banke nudeći jedan broj proizvoda i usluga.

Postoji nekoliko jednostavnih stvari koje banke mogu da rade da poboljšaju kvaliteta usluge koji obezbeđuju super kupcima.

Quality Business Management – Decembar 2002. 72

Daje im specijalni telefonski broj da zovu banku i razgovaraju sa najbolje obučenim zaposlenim, ili čak izvršnim direktorom banke.

- Koristi notebook računar da donese usluge na njihovu lokaciju biznisa ili kući, ili koriste Internet.

- Šalje dopise zahvalnosti i zove da se raspita da li su zadovoljni sa proizvodima i uslugama banke.

Bankari moraju da budu proaktivni u identifikovanju potencijalnih dezertera i konstantno da budu na osmatračnici za znakove nezadovoljstva ili brige. Dobar prilaz u malom bankarskom biznisu, koji sugerira jedan bankar, je da biznisi i banke na jednom godišnjem susretu naprave proveru. Neka pitanja za fokus su:

- Koje usluge i proizvode banke koristi biznis trenutno? Kako biznis ocenjuje troškove ovih usluga i njihovu efektivnost?

- Gde vlasnici biznisa vide probleme – bilo sa specifičnim proizvodima ili sa potrebama korporacije za koje on ili ona osećaju da ih banka ne ispunjava?

- Kako se oseća vlasnik biznisa u vezi sa njegovim ili njenim kreditom? Da li su takse, kamate i kreditna ograničenja prihvatljivi?

- Kakav je godišnji biznis plan vlasnika biznisa i kako to utiče na njegove ili njene potrebe od bankara?

- Da li biznis ima bilo koji problem sa internim finansijskim sistemima – naplatom računa od primaoca, na primer, ili sa upravljanjem plaćanja poreza?

Kako je novi milenijum već došao, zajednica banaka mora da shvati da u uslovima u kojima mogu da rade, svi kupci ne stvaraju istu vrednost za banku. Izgradnja lojalnosti među super kupcima, proširivanje odnosa sa marginalnim kupcima i traženje načina za postupanje sa neprofitabilnim kupcima biće ključ za uspeh za zajednicu bankara u godinama koje dolaze.

Analiza profitabilnosti je neophodan alat za određivanje kako da se raspodele resursi banke tako da najbolje osiguraju profitabilan porast prihoda. Pareto metoda je idealan alat kvaliteta za analizu profitabilnosti.

POBOLJŠANJE PRUŽANJA USLUGA U DRŽAVNIM INSTITUCIJAMA

Iskustvo iz hiljade organizacija pokazuje je da:

- 37% žive i dobro – ali mogu da poboljšaju budućnost

- 40% OK, ali spavaju – treba im pomoć da se probude i pobede

- 23% su mrtve na svojim nogama – ali još to ne znaju – one očajno zahtevaju promenu

Quality Business Management – Decembar 2002. 73

To su podaci o sadašnjoj strukturi proizvodnih ili uslužnih organizacija i svakome je poznato šta treba da budu njegovi / njeni ulazi i izlazi. Zato je potrebno da se “zaboravi organizaciona šema – jer ona ne pokazuje ništa sem kako su raspoređene funkcije. Reč organizacija dolazi od istog korena “organizam”. To je nešto što je živo. Kao svaki život organizacija počinje i glavni cilj je da preživi. Potrebno je znanje kako napraviti organizaciju živom, sposobnom da preživi i pobedi. To važi kako za proizvodnu organizaciju, tako i za uslužnu, bilo da je reč o privatnoj ili javnoj-državnoj organizaciji.

Privatna kao i javna preduzeća i državna uprava stalno trpe udare. Sa kresanjem budžeta i smanjenjem radne snage, povećanom konkurencijom, organizacije moraju da izvrše značajne promene. Kompanije – državne ustanove moraju da rade efikasnije radi izbegavanja rasipanja i smanjenja troškova za realizaciju biznisa. Kako da kompanije – državne ustanove ispune ove zahteve bez naprezanja svojih resursa do iscrpljenja? Odgovor leži u iskorišćavanju onih alata koji su već u korišćenju u kompanijama za poboljšanje kvaliteta i njihovoj kombinaciji radi sienergetskog poboljšanja načina na koji kompanije rade posao. To znači eliminisanje nepotrebnih rasipanja i gubitaka koji se sreću svakodnevno u kompanijama u državnim ustanovama.

Istraživanja gurua kvaliteta ukazuju da:

- 3-5% škarta može proizvesti u proseku od 10-30% ukupnih operativnih troškova (Juran, 1974).

- Osnovna ideja je da postoje troškovi (radni sati, materijali, rad mašina, energija, itd.) koji su povezani ne samo sa doradom defektnog proizvoda, već i sa proizvodnjom loših proizvoda.

- Armand Figenbaum, razvio je koncept “skrivene organizacije” (troškova koji su povezani sa gubicima koji se obično ne pojavljuju u knjigama), gde procenjuje da dorada loših proizvoda može dostići 25-40% proizvodnih troškova (1977).

- Konačno, Louis E. Schultz, generalni direktor Process Management International, konsultantske firme, pokazuje da ocene njegove firme “pokazuju da su troškovi škarta i dorade oko 35% za proizvodne operacije i 60-90% za administrativne i uslužne operacije” (1988).

Poslednji podatak pokazuje da su prilike za poboljšanje u državnim institucijama ogromne i da se kreću i do 90%. Na primeru Ministarstva za nauku, tehnologiju i razvoj razmotrićemo koncept koji može da dovede do ušteda o kojima govori Louis.

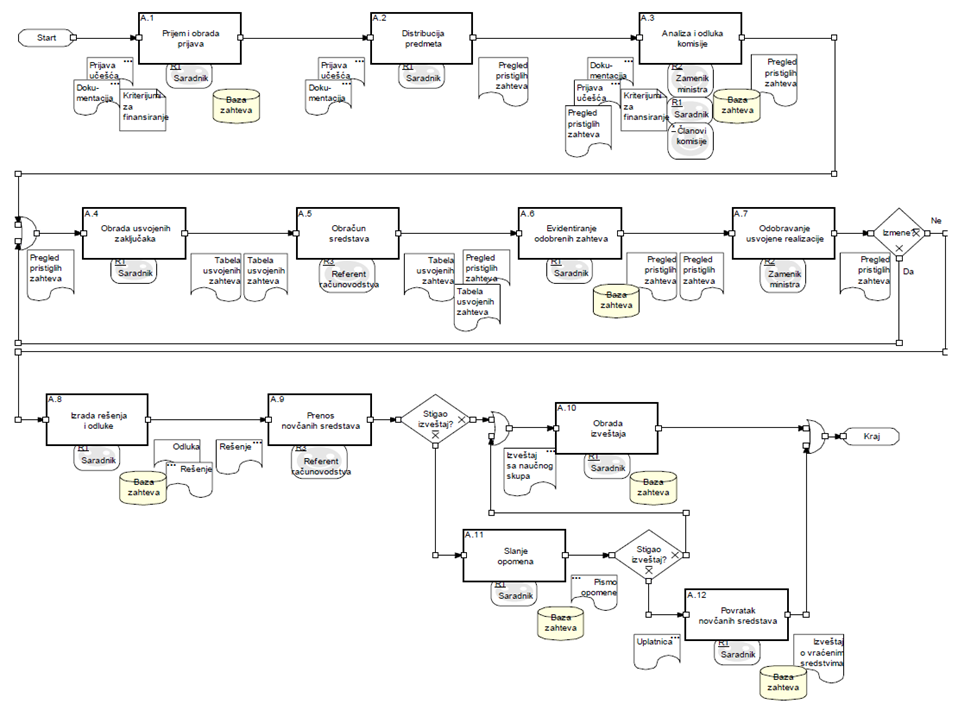

Ministarstvo za nauku, tehnologiju i razvoj odlučilo je da snimi po SIPOC Supplier Input Process Output Customer modelu svoje značajne procese takve-kakvi-jesu (as-is-as) i da ih, nakon merenja i analize poboljšaju i prevedu u stanje kakvi-treba-da-budu (to-be). Za ovaj prikaz odabrali smo jedan od tih procesa, procesa materijalne podrške učešću na međunarodnim konferencijama. Karta ovog procesa snimljenog po SIPOC modelu prikazana je na slici 6. Ova karta obuhvata opis toka aktivnosti, resursa i dokumenata koji omogućavaju normalno odvijanje procesa finansiranja učešća domaćih naučnih radnika na međunarodnim konferencijama i skupovima.

Quality Business Management – Decembar 2002. 74

Slika 6 Karta procesa materijalne podrške učešću na međunarodnim konferencijama

Sa karte procesa prikazane na slici 6 uočavamo da ovaj proces ima 12 aktivnosti, od A1 do A12. Za svaku aktivnost u procesu je zadužen saradnik ministarstva, što zavisi od aktivnosti. Tako je za aktivnost A1 “prijem i obrada prijava” zadužen saradnik, a za aktivnost A7 “odobravanje realizacije” zadužen zamenik ministra. Između svake aktivnosti nalazi se međuprostor koji po pravilu niko ne kontroliše. Ovaj međuprostor Rummler i Brache nazivaju “beli prostor” (funkcionalni interfejs ili interfejs između saradnika). Oni još ukazuju da najveće šanse za poboljšanje performansi procesa leži upravo u tim funkcionalnim interfejsima – tačkama u kojima se težište prenosi iz jedne aktivnosti u drugu. Da bi se to potvrdilo potrebno je da se sprovedu merenja i da se tako dobijeni podaci analiziraju radi dobijanja informacije.

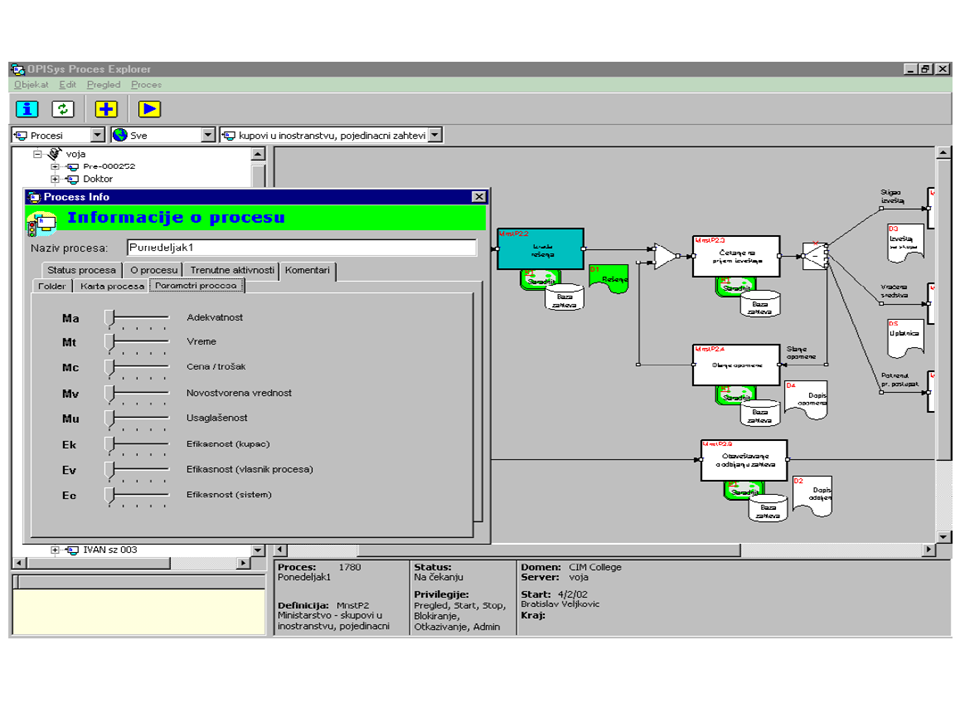

Procesi koji se odvijaju u Ministarstvu za nauku, tehnologiju i razvoj, po njihovom snimanju po SIPOC modelu, informaciono su podržani na platformi OPISysTM, platformu koju je razvio CIM College d.o.o. za razvoj objektno orijentisanog integrisanog informacionog sistema u Intranet Internet okruženju. Ova platforma pruža mogućnost da se u procesu automatski meri 8 parametre procesa (slika 7): adekvatnost, vreme, cena/trošak, novostvorena vrednost, usaglašenost, efikasnost (sa aspekta kupca), efikasnost (sa aspekta vlasnika procesa) i efikasnost (sa aspekta sistema).

Quality Business Management – Decembar 2002. 75

Slika 7 Parametri procesa koje može da meri OPISysTM

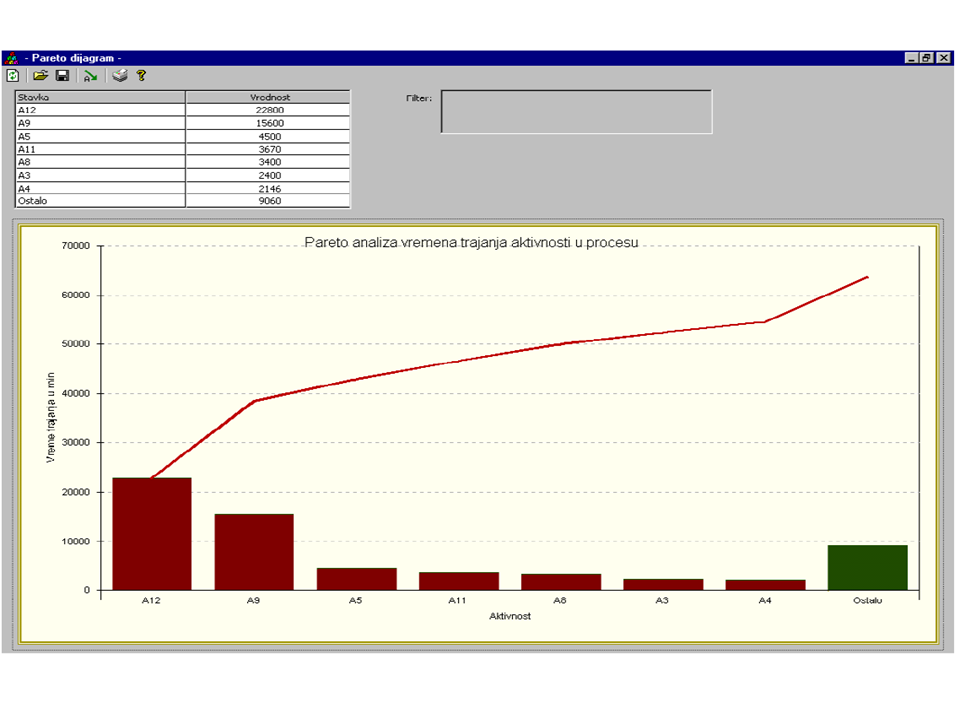

U Ministarstvu za nauku, tehnologiju i razvoj odlučili smo da, za početak, merimo vreme trajanja pojedinih aktivnosti, kao i vreme koje se potroši u “belom prostoru”, odnosno vreme od trenutka kada je završena prethodna aktivnost, dok ne počne naredna aktivnost. Ova merenja treba da omoguće sakupljanje dovoljno podataka koji se zatim obrađuju primenom Pareto metode. Rezultat Pareto metode treba da ukaže na “vitalnu manjinu” aktivnosti u procesu (20%) na koje se troši “značajna većina” vremena, odnosno 80% vremena trajanja celog procesa.

Pretpostavimo da je tokom tromesečnog rada rasmatrani proces bio pokrenut 300 puta i da je OPISysTM skinuo potrebne podatke. Ako te podatke obradimo preko Pareto metode (koristimo Pareto program koji je razvio CIM College d.o.o.) dobijamo sledeće dve analize (slika 8 i 9).

Na slici 8 je prikazana Pareto analiza za vreme trajanja aktivnosti u procesu koji se analizira. Iz dijagrama se vidi da aktivnosti A12 i A9 troše skoro 80% vremena ukupnog trajanja procesa. To je dobra informacija koja ukazuje da su prilike za poboljšanje na skraćivanju vremena trajanja celog procesa upravo u ovim aktivnostima. Naime, ako se uspe da se smanji vreme trajanja aktivnosti A12 i A9 za 50%, vreme trajanja celog procesa može da se smanji za više od 40%. Skraćivanje vremena za 40% znači oslobađanje vremena saradnika koji rade u tom procesu, brže završavanje procesa, veće zadovoljstvo korisnika usluga Ministarstva za nauku, tehnologiju i razvoj. To u krajnjem vodi sticanja poverenja da procesi u državnoj upravi mogu dramatično da se poboljšaju i što dovodi do ponosa zaposlenih i njihove želje da nastave sa poboljšanjem aktivnosti koje su postala “slaba mesta” u procesu posle “ojačavanja” aktivnosti A12 i A9.

Quality Business Management – Decembar 2002. 76

Taj proces je bez kraja i on vodi ka procesu svetske klase. Proces svetske klase je proces za koji se troši najmanje resursa i koji se izvršava tako da se pojavljuju 3,4 greške na 1.000.000 prilika za grešku. Takvi procesi su procesi na nivou Six Sigma kvaliteta kome teže sve napredne kompanije u svetu, a u poslednje vreme i državne institucije naprednih zemalja.

Slika 8 Pareto analiza trajanja aktivnosti u procesu

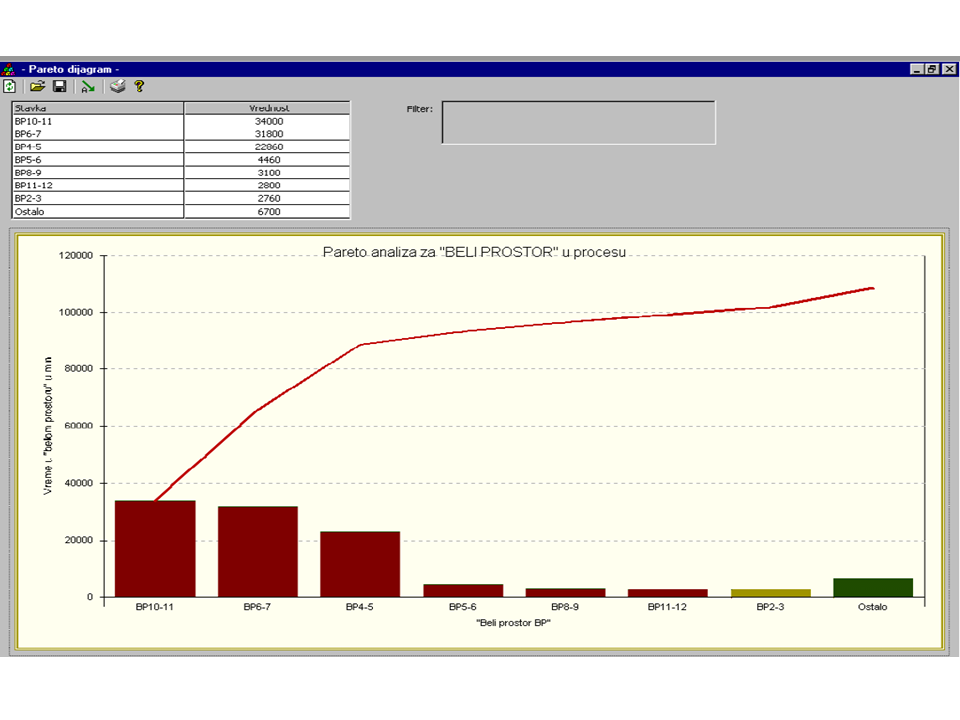

Druga analiza se odnosi na vreme čekanja u “belom prostoru” od trenutka kada je “isporučilac” završio svoju aktivnosti do trenutka kada je “kupac” pokrenuo svoju aktivnost, u internom lancu isporučilac-kupac. Rezultati te analize (napominjemo da je ova analiza fiktivna – stvarna analiza služi za interno razmatranje i traženje korena uzorka) su prikazani na slici 9. Sa te slike se vidi da “beli prostori” BP 10-11, BP6-7 i BP4-5 troši preko 90% ukupnog vremena koje se troši u belom prostoru. Ta informacija je pokretač koji fokusira ova tri bela prostora i, korišćenjem Ishikawa metode, pokušava da nađe korene uzroka koji dovode da čekanje u tim “belim prostorima” traje toliko dugo. Kada se nađu koreni uzroka i sprovedu korektivne mere, vreme koje se troši u “belom prostoru” može takođe dramatično da se smanji i da na taj način ceo proces, deo koji se odnosi na akitvnosti i deo koji se odnosi na prostor između aktivnosti, postane poboljšan težeći procesu svetske klase.

Quality Business Management – Decembar 2002. 77

Slika 9 Pareto analiza za “beli prostor” u procesu

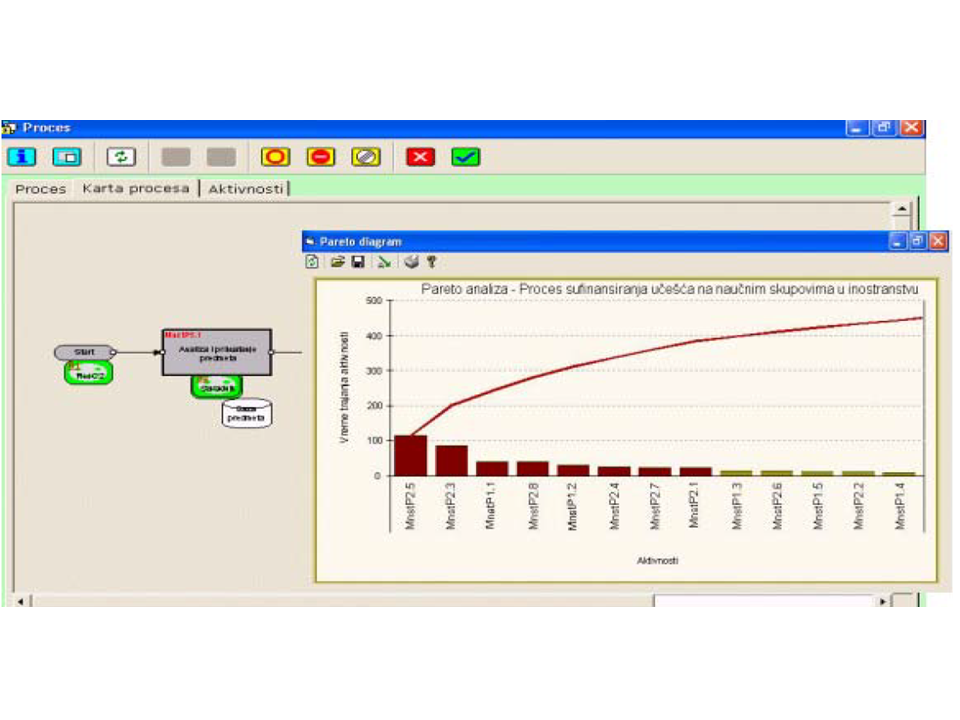

Kako izgleda automatsko izdvajanje “vitalne manjine” korišćenjem informacione podrške u Ministarstvu za nauku, tehnologiju i razvoj na platformi OPISysTM prikazano je na slici 10. Izdvajanje podataka i provođenju Pareto analize je prepušteno programu OPISysTM.

Slika 10 Pareto analiza u OPISysTM za jedan proces u Ministarstvu za nauku, tehnologiju i razvoj

Quality Business Management – Decembar 2002. 78

Saradnicima zaduženim za poboljšanje ostalo je samo da analiziraju dobijene Pareto dijagrame i da pristupe traženju uzroka i, pošto utvrde korene uzroka, da iste uklone primenom korektivnih mera.

POBOLJŠANJE PROCESA U PROIZVODNIM ORGANIZACIJAMA

Proizvodne organizacije su napravile najveće iskorake u poboljšanju procesa. Oštra konkurencija koja vlada na globalnom tržištu primorala je, a i danas primorava proizvodne kompanije da uklone svo “đubre” koje postoji u njihovim procesima i da se približe best-inclass procesima, odnosno da teže ka world-class procesima. Samo one kompanije koje uspeju da eliminišu gubitke koji se javljaju u procesima, a to znači da rade efektivno – rade pravu stvar – i efikasno – rade na pravi način – imaju šansu da prežive. Prvi korak ka preživljavanju je da se kompanije suoče sa realnošću.

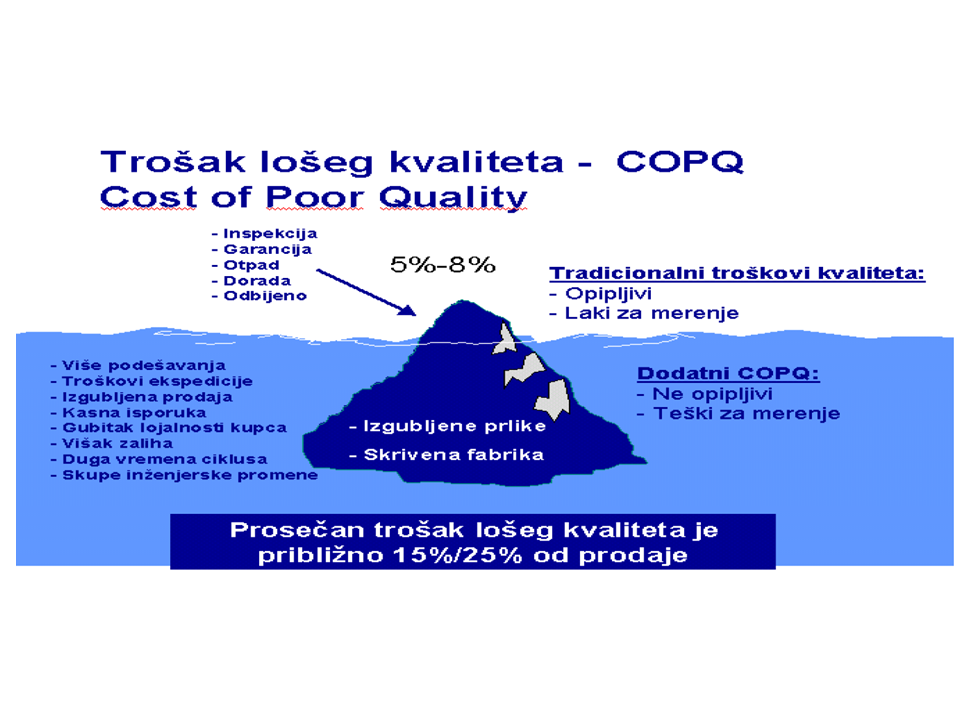

Svaka kompanija (i kupca) plaćaju kazne za manje nego perfektan kvalitet. Svaki defekt je jedan ekonomski klevetnik za proizvođača i kupca. Rezultati su skupi kada kvalitet nije suštinski deo dizajniranja i proizvodnje proizvoda ili usluge. Većina kompanija će pronaći da trošak kvaliteta, kada se podesno proceni, pada između 15 i 25% ukupne prodaje – ne 5 do 8% kako oni procenjuju da su. Ove procene su pogrešne, jer njihov sistem računanja ne može da uhvati većinu pravih troškova pridruženih slabom kvalitetu.

Slika 11 Vidljivi i nevidljivi troškovi kvaliteta

Tradicionalni pogled na troškove kvaliteta i gubitke pokazuje samo opipljive troškove kvaliteta koji su laki za identifikovanje i u koje spadaju: troškovi škarta, dorade, inspekcije, odbijanja od strane kupca, vremena čekanja itd. Ti troškovi su samo vrh ledenog brega prikazanog na slici 11. Troškovi kvaliteta koji su ispod površine vode – tj. nevidljivi troškovi su daleko veći. Ti troškovi uključuju promene od strane inženjera, duga vremena ciklusa izrade, mnoga podešavanja, gubitak prodaje, gubitak lojalnosti kupaca, kasne isporuke, višak zaliha, prekomerna planiranja materijala, gubitak imidža i ostale neopipljive gubitke koji mogu teško da se identifikuju.

Quality Business Management – Decembar 2002. 79

Ovi troškovi kvaliteta u prosečnoj kompaniji koja radi na 3σ nivou kvaliteta iznose 15%-25% od ukupne prodaje koju ostvaruje organizacija. To je alarmantna vest i sa tolikim troškovima organizacije nemaju šansu da prežive na tržištu. Zato su primorane da iskoriste potencijal svojih ljudi i da ga pokrenu tako što će im obezbediti potrebne obuke iz metoda i alata kvaliteta i podići njihov nivo znanja i veština do nivoa kada su sposobni da poboljšavaju procese i vode ih ka Six Sigma nivou kvaliteta [5], [6].

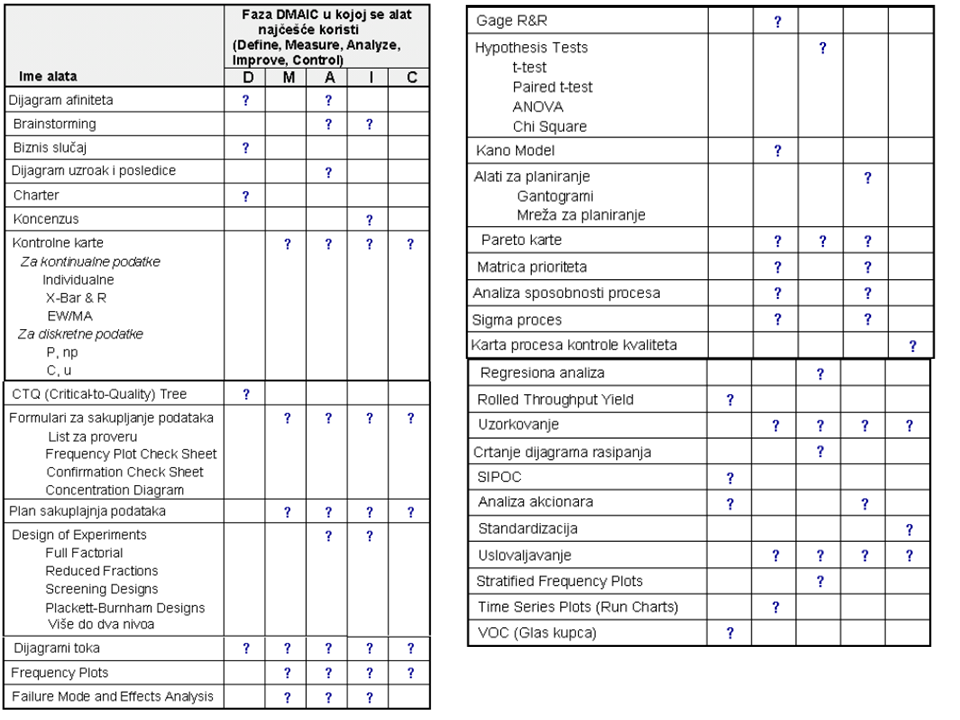

Tabela 1 Tabela 1 Alati i metode kvaliteta za postizanje Six Sigma

Quality Business Management – Decembar 2002. 80

U Tabeli 1 dat je prikaz alata i metoda kvaliteta koji se koriste za dostizanje izvrsnosti u biznisu, odnosno za dostizanje Six Sigma nivoa kvaliteta koji se karakteriše sa 3,4 greške na 1.000.000 prilika za grešku. Metodologija obuhvata pet faza: Define – definisiati, Measure – izmeriti, Analyse – analizirati, Improve – poboljšati, Control – kontrolisati (više detalja videti u stalnoj Six Sigma rubrici koju dajemo u ovom časopisu).

Vrednost poznavanja totalnog troška kvaliteta obezbeđuje startnu tačku za menadžment da poredi tokove akcija i da se usredsredi na odluke. Za mnoge, to se zove buđenje. Većina kompanija ne zna tačno trošak njihovog vlastitog kvaliteta, tako da oni ostaju da spavaju u sobi sa kotlom ili komandnom kvartu dok brod lagano tone. U stvari, iako je 82% američkih kompanija uključeno u programe kvaliteta, samo 33% stvarno računa trošak kvaliteta. Izvršni direktori koji misle da imaju dobru ideju o trošku kvaliteta u svojoj kompaniji verovatno će se iznenaditi kad nauče da se tako najveći procenat njihove prodaje u dolarima potroši na troškove koji se odnose na kvalitet. Mnogi procenjuju svoje troškove kvaliteta da su manji od 5%. Kada izvršni direktori dobiju realističnu sliku o trošku kvaliteta, oni se šokiraju kad nauče koliko se mnogo prihoda izgubi.

Mada neki menadžeri intuitivno shvataju činjenicu da je loš kvalitet skup i da postoji veća finansijska nagrada u prevenciji defekata na što je moguće ranijoj etapi, ili sasvim eliminisanje defekata, drugi vide loš kvalitet kao nebulozni koncept sa malim potencijalom da se osveti kompaniji. Čak da oni to i vide tako, oni ne znaju koliko je on veliki. Nedostaje im “pametna lopata” da ga iskopaju, stave u džakove i odnesu u banke.

Quality Business Management – Decembar 2002. 81

Za mnoge izvršne direktore koji ne znaju da kreiraju “put od žutih cigala”, put koji ima GE, postoji tendencija da propuste ono što su GE, Motorola, Citibank, Nokia i drugi već uradili, ili da minimiziraju važnost lekcija koje su naučene. Poreći samo iskazima takvim kao “Vi ne razumete. Naša kompanija je različita,” ili “Pošto smo već lider na tržištu, nama ne treba Six Sigma”, je strašna greška.

Jedna od najuspešnijih priča o putovanju ka Six Sigma kompaniji je priča GE i njenog CEO-a Jack Welch-a koji je vodio tu kompaniju od 1981. godine do 31.12.2000. godine i za taj period podigao vrednost kompanije na berzi od 13 milijardi dolara na 600 milijardi dolara. Slede dva obraćanja Jack Wlech-a svojim zaposlenima.

- Six Sigma – GE Quality 2000 – će biti najveći, najvredniji lični, i, na kraju, najprofitabilniji poduhvat u našoj istoriji. Mi smo postavili sebi cilj da postanemo, u 2000. godini, Six Sigma kompanija kvaliteta, što znači kompanija koja praktično proizvodi proizvode, usluge i transakcije bez defekata,. Jack Welch, godišnji sastanak General Electric-a 1996.

- Najbolji projekti Six Sigma ne počinju unutar biznisa već izvan njega, fokusiranjem na traženje odgovora na pitanje – kako možemo da učinimo kupce više konkurentnim? Šta je kritično za uspeh kupca? Učenjem odgovora na to pitanje i zatim učenjem kako da obezbedimo rešenje je jednini fokus koji nam je potreban. Jack Welch, godišnji sastanak General Electric-a 1997.

Do velikih ciljeva kompanija dolazi otklanjanjem malih grešaka. Tako se i kompanija GE prvo suočila sa nemilosrdnom činjenicom da su njihovi procesi na nivou kvaliteta između 3 i 4, a to je značilo da imaju 35.000 grešaka na 1.000.000 prilika za greške. To je koštalo GE zapanjujući 7 do 10 milijardi dolara godišnje. Zato je Jack Welch sa svojim saradnicima odabrao Six Sigma strategiju i do 2000. godine smanjio gubitke na manje od 1%, a to je u visini od oko 1,2 milijarde dolara (bruto prihod GE za 2001. godinu bio je 129 milijardi dolara).

Početak putovanja ka Six Sigma viziji je definisanjem problema i identifikovanjem grešaka koje dovode do problema. To znači sastavljanje liste grešaka. Pošto je sastavljena lista grešaka prelazi se na fazu merenja, odnosno sakupljaju se greške koje se javljaju u procesima. Posle određenog perioda, kada se sakupi dovoljan broj podataka, pristupa se fazi analize.

Pareto metoda (videti Tabelu 1) nalazi primenu u fazi merenja, analize i poboljšanja. U fazi merenja se sakupljaju podaci o broju pojavljivanja grešaka. U fazi analize se izdvaja vitalna manjina grešaka koje se najčešće pojavljuju i koje čine 80% svih pojavljivanja grešaka.

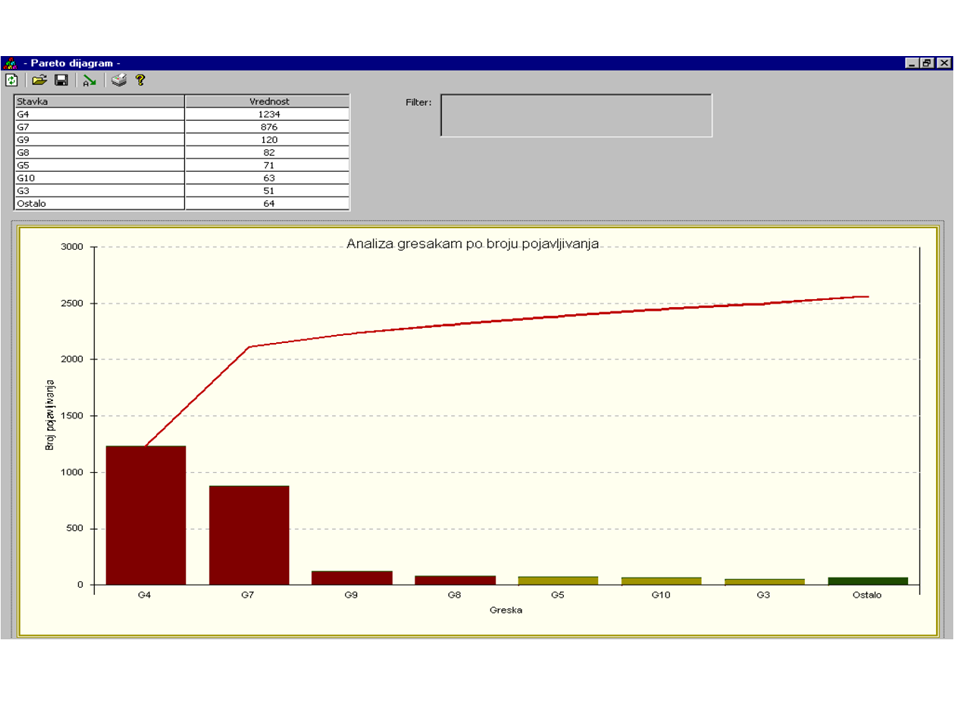

Pogledajmo ove dve faze u kojima se primenjuje Pareto metoda kroz virtulani primer. Zamislimo neku organizaciju čiji su stručnjaci napravili listu grešaka (kod lekara to može da bude lista mogućih bolesti) i koji su organizovali radnike u procesu da sakupljaju podatke o broju pojavljivanja grešaka. Rezultati su uneti u program za Pareto metod i dobijena je Pareto kriva za greške u toj organizaciji koja je prikazana na slici 12. Sa Pareto dijagrama se vidi da greške G4 i G7 predstavljaju “vitalnu manjinu” grešaka koje čine više od 80% svih pojavljivanja grešaka koje se prate.

Quality Business Management – Decembar 2002. 82

Ta informacija bi mogla da fokusira stručnjake na traženje uzroka za pojavu tih grešaka i za otklanjanje tih uzroka primenom korektivnih mera. Međutim, ovde se javlja jedan problem koji je sadržan u pitanju, “Da li greške G4 i G7 prave i najveće troškove kvaliteta?”

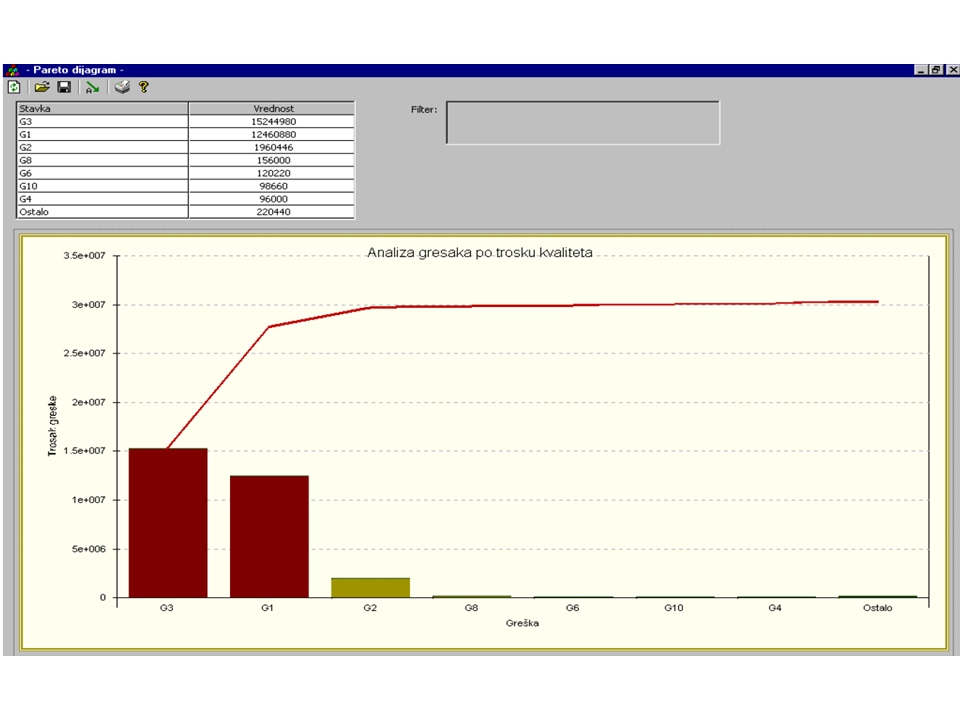

Odgovor na prethodno pitanje može da se dobije ako se napravi Pareto analiza po trošku kvaliteta koji nastaje od svake greške. Da bi se došlo do troška kvaliteta potrebno je da se odredi cena za svaku grešku i jedno pojavljivanje, pa da se ta cena pomnoži sa brojem pojavljivanja greške. Ako se napravi takva analiza, što program CIM College d.o.o. pravi automatski, dobija se nova Pareto kriva koja daje analizu prema trošku kvaliteta (slika 13). Sa te Pareto krive vidi se da greške G1 i G3 čine “vitlanu manjinu” troška kvaliteta, odnosno te dve greške čine više od 80% svih gubitaka koje trpi organizacija zbog lošeg kvaliteta.

Slika 12 Analiza greška po broju pojavljivanja

Greške G4 i G7 koje su bile značajne po broju pojavljivanja su minorne po trošku koji prave organizaciji. Ova informacija otvara mogućnost da se stručnjaci u organizaciji fokusiraju na greške G3 i G1 koje prave najveće gubitke i da pronađu uzroke koji dovode do toga. Otklanjanjem tih uzroka organizacija ima prilike da napravi ogromne uštede i da tako značajno poboljša svoj kvalitet, a to znači i poziciju na tržištu, uključujući i stvaranje boljeg profita.

Slika 13 Analiza grešaka po trošku kvaliteta

Quality Business Management – Decembar 2002. 83

ZAKLJUČAK

Biznis koji želi da ostvari visoke performanse mora da bude strateški fokusirana organizacija koja se fokusira na višestruke perspektive da bi postigla i održala svoj uspeh. Organizacija koja se fokusira ekskluzivno na finansijski dohodak tako nanosi štetu svojim kupcima i zaposlenima. Organizacije koje biraju fokus samo na potrebe kupca mogu da rade tako na štetu svojih finansija. Ako organizacija izabere da ignoriše svoje interne procese, može da izgubi prilike za usmeravanje i dobijanje finansijske oštrice nad konkurentima.

U današnjim uslovima oštre konkurencije na globalnom tržištu potreban je “uravnotežen” pristup iz više perspektiva koje obezbeđuju stabilno odvijanje biznisa. Da bi se to postiglo biznis mora da ima mogućnosti da izdvoji “vitalnu manjinu” u svakoj od perspektiva i da pokuša da u tome dostigne svetski nivo kvaliteta. Ako je reč o perspektivni internih procesa to znači visoku sposobnost procesa koji se odvijaju bez grešaka i sa malim vremenima trajanja, odnosno procesi koji teže Six Sigma kvalitetu. Ako je reč finansijskoj perspektivi to znači izbor “vitalne manjine” kupaca koji prave najveći profit organizaciji i fokusiranje na te kupce radi njihovog totalnog zadovoljenja. To znači ostvarenje perspektive zadovoljstva kupaca. Najzad, da bi jedna organizacija poboljšala performanse svog biznisa ona mora da investira u svoje ljude, jer samo korišćenjem potencijala i znanja svojih ljudi ta organizacija može da ostvari prethodne tri perspektive. To znači da biznis koji želi da bude uspešan i da takav ostane mora da prevede svoju organizaciju iz stanja da ta “organizacija zna” u stanje da “organizacija uči“. Organizacija koja uči može uvek da nauči ono što ne zna, a to znači da uvek njeni zaposleni mogu da nauče ono što im je potrebno. Na taj način takav biznis postaje agilan i sposoban da se brzo prilagodi promenama koje se dešavaju na globalnom tržištu.

Quality Business Management – Decembar 2002. 84

LITERATURA

[1] A Handbook for Developing BSC.pdf, www.ci.charlotte.nc.us

[2] The Charlotte Story: Charlotte’s Roadmap to Change and Improving Performance, Management (Charlotte, NC: City of Charlotte, 2000): pages 23 – 37. Available on the City of Charlotte, Budget & Evaluation website.

[3] Robert S. Kaplan and David P. Norton. The Balanced Scorecard (Boston, Massachusetts: Harvard Business School Press, 1996).

[4] Pareto metoda, CIM College, 1996.2002., softver i priručnik za Pareto metod.

[5] A Handbook for Developing Key Business Unit and Scorecards and Business Plans, City Charlotte, March 2002., www.ci.charlotte.nc.us

[6] 2000 Strategic Plan, City Charlotte, www.ci.charlotte.nc.us .